Uitpondgolf zet door: koopstarters profiteren, huurders in de knel

Afgelopen jaar zijn veel voormalige huurwoningen verkocht en in 2025 neemt de verkoop verder toe. Dit is goed nieuws voor starters die een huis willen kopen, maar slecht nieuws voor huurders die een woning zoeken of hun woning kwijtraken. Verhuurders stappen massaal uit door de hoge belastingdruk en strenge regelgeving en herinvesteren hun vermogen buiten de woningmarkt.

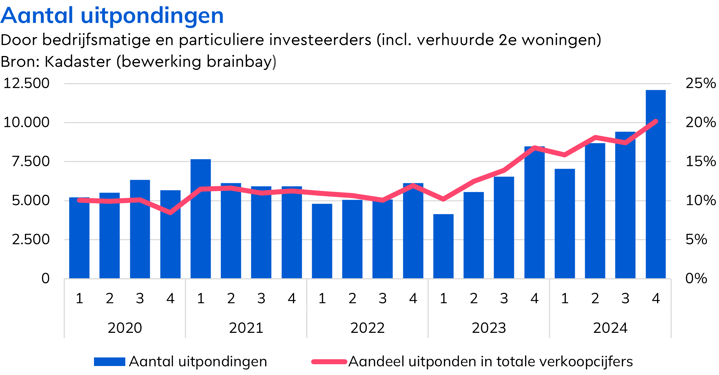

1 op de 5 verkopen is een uitponding

Voor het bijhouden van het aantal uitpondingen geven de cijfers van het Kadaster het meest complete beeld. Op basis van gegevens over de verkoper kan goed worden vastgesteld of het om een verhuurder gaat. Daarbij worden verkopen door woningcorporaties buiten beschouwing gelaten. Toch bestaan er al langere tijd twijfels over de volledigheid van de cijfers. Eerder werden particuliere verhuurders pas meegeteld als zij minstens drie woningen bezaten. Daardoor vielen kleine verhuurders met slechts één huurwoning buiten de statistieken.

Recent heeft het Kadaster de cijfers aangepast en worden ook deze kleine verhuurders meegeteld. Met die uitbreiding blijkt dat in heel 2024 ruim 37.000 huurwoningen zijn uitgepond. Zonder deze groep bleef de teller steken onder de 24.000. De impact van het uitponden wordt extra duidelijk in een vergelijking met de nieuwbouw: in 2024 zijn volgens het Kadaster zo’n 26.000 nieuwbouwwoningen verkocht. Oftewel, er hebben veel meer woningzoekers een voormalige huurwoning gekocht dan een nieuwbouwwoning.

Gedurende 2024 nam het aantal uitpondingen flink toe. De piek lag in het laatste kwartaal, met 12.100 verkochte huurwoningen. Dat betekent dat 1 op de 5 verkochte woningen een voormalige huurwoning was.

10 tot 12 duizend uitpondingen verwacht in eerste kwartaal 2025

In 2025 zal het aantal uitpondingen verder stijgen. Uit een enquête onder 200 NVM-makelaars die vaak zulke woningen verkopen, blijkt dat 29% van de ondervraagden denkt dat het huidige hoge niveau doorzet en 64% zelfs een (sterke) toename verwacht. Dit komt doordat verhuurders hun woningen pas kunnen verkopen als ze leeg komen, bijvoorbeeld wanneer de huurder vertrekt of een huurcontract afloopt. Tot 1 juli 2026 worden hierdoor nog veel huurwoningen verkocht. Dit komt doordat tijdelijke huurcontracten vanaf 1 juli 2024 niet meer zijn toegestaan. Alle bestaande tijdelijke contracten – meestal voor 1 of 2 jaar – lopen af in de periode tot 1 juli 2026.

Voor het eerste kwartaal van 2025 schatten we – op basis van de trend in onze eigen cijfers (kader 1) – dat tussen de 10.000 en 12.000 woningen zijn uitgepond. Dit is opnieuw een hoog aantal. Omdat er in het eerste kwartaal trendmatig minder woningen worden verkocht, stijgt het aandeel uitpondwoningen in het totaal aantal verkopen verder.

Kader 1: hoe meet NVM uitponden

Voor het exacte aantal uitpondingen zijn we afhankelijk van het Kadaster. Zij kunnen op basis van gegevens over de verkoper bepalen of een woning een voormalige huurwoning is. NVM en Brainbay hebben deze informatie niet. Wel kunnen we uitpondingen op andere manieren herkennen, zoals via oude huurtransacties, signaalwoorden in verkoopteksten of gegevens van eerdere kopers. Zie dit als een vangnet: we vangen een deel van de uitpondingen, maar sommige glippen erdoor. Dit betekent dat we het totale aantal niet in beeld hebben, maar met onze data wel trends kunnen herkennen.

Voor 14,2 miljard euro uitgepond in 2024

Makelaars geven aan dat zodra een investeerder eenmaal de eerste woningen heeft uitgepond, volgt vaak het merendeel, of zelfs de rest van de portefeuille. Want als de investeerder kiest voor uitponden betekent het veelal dat er een nieuwe investeringsstrategie is uitgedacht. Er is een andere rendabele investeringsmogelijkheid gevonden en het vrijgekomen vermogen wordt daarin geïnvesteerd. Makelaars merken dat dit bij hun opdrachtgevers vaak buitenlands vastgoed is - vooral in Spanje en Portugal – en er ook veel vermogen richting de aandelenmarkt gaat. Slechts een klein deel wordt opnieuw in de Nederlandse woningmarkt gestoken, bijvoorbeeld via nieuwbouw of vastgoedfondsen.

In 2024 is op deze manier voor 14,2 miljard euro aan huurwoningmarkt verkocht. Dit blijkt wanneer het aantal uitpondingen wordt vermenigvuldigd met de gemiddelde koopsom. Uiteraard is een deel hiervan vreemd vermogen dat moet worden afgelost en wordt een klein deel opnieuw geïnvesteerd in de Nederlandse woningmarkt. Maar alle elders geïnvesteerde miljarden hadden kunnen bijdragen aan het aanpakken van het woningtekort, wanneer het geld opnieuw was geïnvesteerd in Nederlandse woningen.

Box-3 heffing is het belangrijkste knelpunt

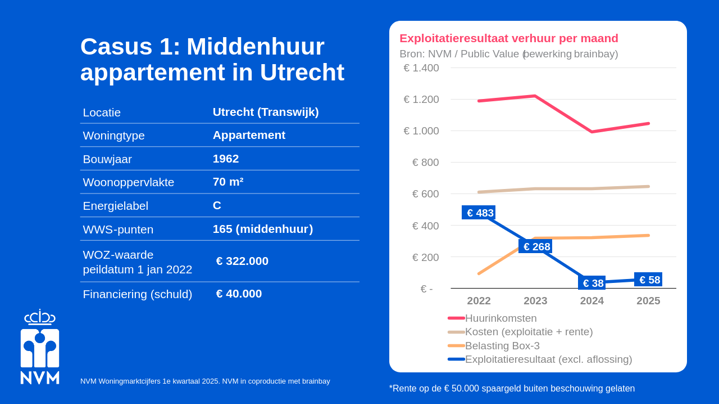

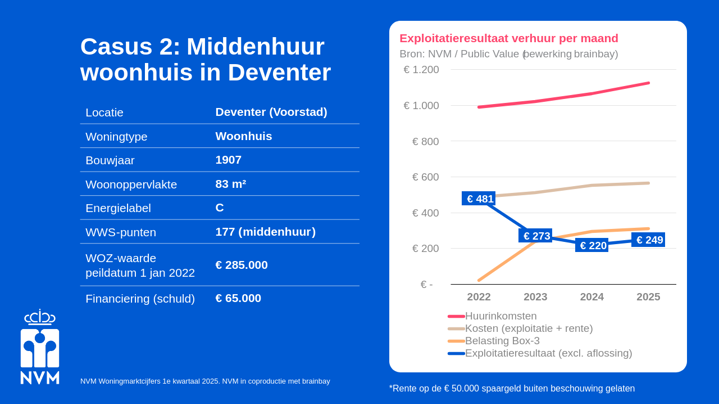

Uitponden wordt veroorzaakt door een combinatie van maatregelen op de huurmarkt. De belangrijkste redenen zijn de box-3 belasting, de regulering van de middenhuur en het verbod op tijdelijke huurcontracten. Volgens NVM-makelaars is de belasting in box 3 duidelijk het grootste knelpunt. Verhuren in de middenhuur kan nog rendabel zijn, maar de hoge belasting op een fictief rendement maakt het financieel onaantrekkelijk. Dit blijkt ook uit de praktijkvoorbeelden onderaan dit artikel (kader 2).

De overheid gaat op termijn deze belasting aanpassen naar werkelijk rendement, maar dit is uitgesteld van 2027 naar 2028. Ook de tijdelijke tegenbewijsregeling - om te bewijzen dat het werkelijke rendement lager is - heeft veel beperkingen. De Raad van State heeft aangegeven dat de Belastingdienst niet genoeg capaciteit heeft om dit goed uit te voeren. Daarnaast missen verhuurders onder andere de mogelijkheid voor kostenaftrek.

Dit zorgt voor veel onzekerheid onder verhuurders, die soms te maken hebben met een negatief rendement. Door het verbod op tijdelijke huurcontracten hebben ze niet de mogelijkheid om een leeggekomen woning voor korte tijd te verhuren en later opnieuw te beslissen. Een tijdelijk verlies zou nog goedgemaakt kunnen worden door een waardestijging van de woning. Veel verhuurders kiezen daarom voor de veilige optie en verkopen hun woningen.

Versoepeling middenhuur niet dé oplossing

De politiek heeft de uitpondgolf ook opgemerkt. Minister Mona Keijzer wil ingrijpen als er te veel huurwoningen verdwijnen. Een mogelijke oplossing is om de regels voor middenhuur te versoepelen. Maar makelaars denken niet dat dit alles oplost. De belangrijkste reden voor het uitponden is namelijk de belasting in box 3. Daarnaast hebben veel investeerders inmiddels een andere strategie en is het vertrouwen verdwenen. De meeste makelaars verwachten dat verhuurders blijven verkopen, zelfs als de regels voor middenhuur worden aangepast. Wel zal dit waarschijnlijk in een lager tempo gebeuren en zal een deel van de portefeuille behouden blijven.

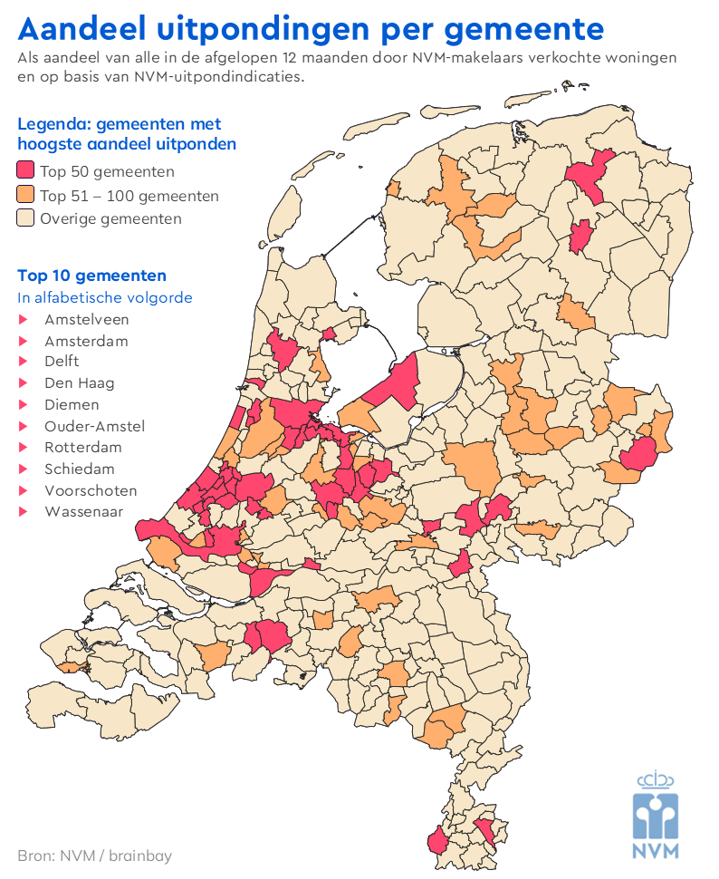

2 op de 5 verkopen in de G4 is een voormalige huurwoning

Uitponden gebeurt in heel Nederland, maar vooral in steden met een grote huurmarkt. In de Randstad is de impact het grootst. In 2024 zijn in Amsterdam, Rotterdam, Den Haag en Utrecht samen ongeveer 10.000 voormalige huurwoningen verkocht. In het laatste kwartaal van het jaar was naar schatting maar liefst 40% van alle verkochte woningen in deze steden een uitponding.

Ook in omliggende gemeenten zoals Amstelveen, Wassenaar, Ouder-Amstel, Schiedam en Voorschoten betreft een groot deel van de woningverkopen voormalige huurwoningen. In steden als Delft en Haarlem speelt dezelfde situatie, net als in studentensteden buiten de Randstad zoals Groningen, Wageningen, Nijmegen en Enschede.

Kleinere woningen van lagere kwaliteit

De woningen die worden uitgepond, zijn vaak kleiner en van mindere kwaliteit. In het afgelopen jaar hadden uitgeponde appartementen een mediane grootte van 72 m², terwijl dit bij de reguliere verkochte appartementen 79 m² was. Ook woonhuizen waren kleiner: gemiddeld 110 m² vergeleken met 124 m² bij reguliere verkopen. Dit komt deels doordat huurwoningen over het algemeen kleiner zijn. Ook speelt mee dat kleinere woningen eerder onder de regels van de middenhuur vallen. Verhuurders mogen dan minder huur vragen, waardoor ze sneller zullen besluiten de woning uit te ponden.

Daarnaast zijn uitpondwoningen minder duurzaam. 32% heeft geen groen energielabel, terwijl dit bij andere verkochte woningen 25% is. Reguliere koopwoningen hebben vaker een energielabel A of hoger. Daarnaast is bij uitpondingen de afwerking vaak minder goed. Uit onder andere beeldherkenningsanalyses van verkoopfoto’s blijkt dat slechts 24% van de uitgeponde woningen een zeer goede of uitstekende afwerking heeft, tegenover 33% bij reguliere verkopen. Net als kleinere woningen, vallen woningen met een slecht energielabel of een matige afwerking eerder terug in de middenhuur. Waardoor verhuurders vaker zouden kunnen besluiten om deze woningen te verkopen.

Huurders die geen koophuis kunnen betalen komen in de knel

Voor koopstarters is uitponden een kans, wanneer zij de voormalige huurwoningen kunnen kopen. In de afgelopen 12 maanden was 62% van de kopers van uitpondwoningen een starter, tegenover 43% bij de reguliere verkopen. Dit komt omdat uitgeponde woningen vaak kleiner en goedkoper zijn, wat goed past bij wat starters zoeken. Eerder NVM-onderzoek liet al zien dat deze starters vaker alleenstaand en jonger dan 35 jaar zijn, doordat het aanbod met name op hun zoekcriteria aansluit.

Maar er is ook een keerzijde. Waar een starter een woning kan kopen, raakt een huurder zijn kans op een woning kwijt. Dit zorgt voor problemen bij huurders van wie het contract afloopt en die niet genoeg geld hebben om de woning zelf te kopen. Als de verhuurder de woning verkoopt omdat verhuren niet meer rendabel is, moet de huurder op zoek naar een andere huurwoning. Dit wordt steeds moeilijker, omdat het aanbod van huurwoningen blijft afnemen.

Hierbij ontstaat de misvatting dat deze huurders nu een uitpondwoning kunnen kopen. Dat dit niet altijd zo is, blijkt wanneer we het benodigde inkomen tegen elkaar afzetten. Om een woning te mogen huren, moet je meestal een bruto jaarinkomen van viermaal de jaarhuur hebben. Bij het rekenvoorbeeld van de huurwoning in Deventer (kader 2) is de huur € 1.125 per maand per 1 januari. In dit geval is dus een bruto inkomen nodig van minstens € 54.000 per jaar. Maar voor de hypotheek om deze woning – met een marktwaarde van € 350.000 - te kopen, heb je een inkomen van € 74.000 per jaar nodig.

Samengevat: starters met een hoger inkomen, voldoende spaargeld of financiële steun profiteren van uitponden. Huurders die een koophuis niet kunnen betalen, raken steeds vaker in de knel.